Enflasyon raporunda manşete çıkmayan iki önemli konu! – Prof.Dr. Mustafa Durmuş

Geçtiğimiz günlerde açıklanan üçüncü enflasyon raporu (1), ekonomi yönetiminin önümüzdeki süreçte enflasyondaki gidişata ilişkin bakışını büyük ölçüde koruduğunu gösteriyor.

Her ne kadar Orta Doğu’da yoğunlaşan savaş, ABD’nin durgunluğa girme ihtimali gibi jeopolitik riskler ve bunların petrol ve gıda maddelerinin fiyatları üzerindeki artırıcı etkilerinden yola çıkılarak, örneğin yılsonundaki enflasyonun belli bir sayı olmaktan ziyade yüzde 34-42 arasında bir değer olabileceği Merkez Bankası Başkanı Karahan tarafından belirtilmiş olsa da, metinde daha önceki enflasyon raporunda açıklanmış olan, enflasyonun bu yıl yüzde 38’e, 2025’te yüzde 14’e ve 2026’da yüzde 9’a indirileceği yönündeki öngörü aynen korunuyor.

Raporda Ağustos ve Eylül oranları yüzde 2,5 ve son çeyrekteki aylık enflasyon oranı da (yüzde 1,5’in biraz altı) olarak hedefleniyor. Bu haliyle bile yüzde 40’ın üzerinde bir yılsonu enflasyonu olacağı bir yana, enflasyonda böyle bir indirimin nasıl sağlanabileceğine ilişkin bir ikna edici açıklama ya da bilgi raporda yok.

Belli ki yine beklentileri yönetmeye dönük bir açıklama söz konusu. Daha da önemlisi 2025 ve 2026 yıllarındaki enflasyonun sırasıyla yüzde 14 ve yüzde 9 olarak belirlenmesi, asgari ücrete, memur ve emekli maaşlarına daha düşük zam yapılacağını gösteriyor. Çünkü bundan böyle ücret zamları beklenen enflasyona göre yapılacak.

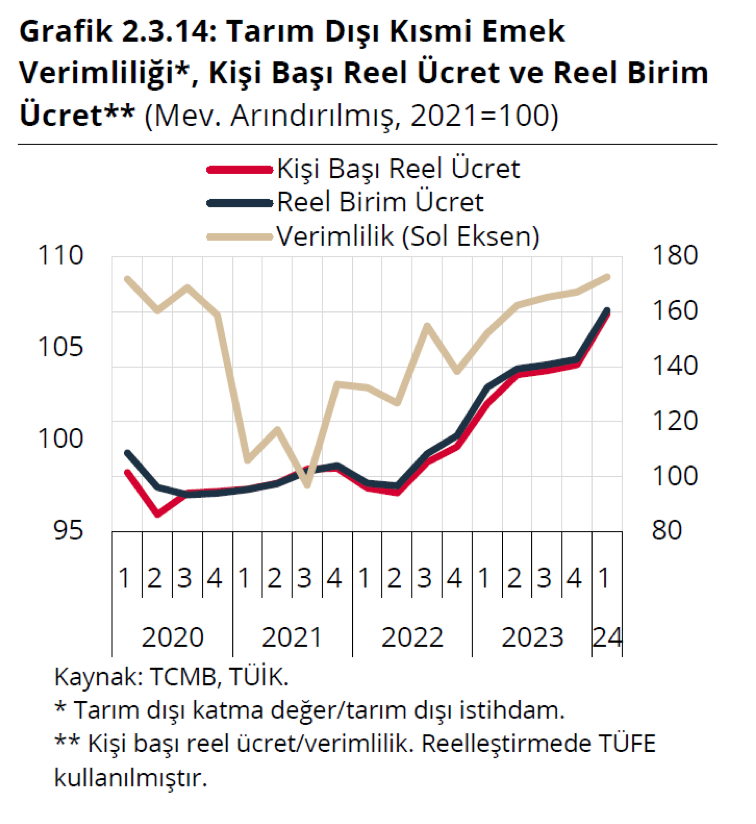

Reel işçi ücreti artışı işgücü verimlilik artışının altında kaldı

Oysa aynı raporun 25.sayfasında yer alan bir grafik reel işçi ücretlerinin 2021 yılından bu yana nasıl verimlilik artışlarının gerisinde kaldığını gösteriyor. Yani bırakın ekonomik büyümeden alınacak refah payını, eğer işgücü verimliliğindeki artış kadar ücretlere zam yapılsaydı, bugün işçiler çok daha fazla ücret alacaklardı. Bu sonuç raporun kendi verisinden çıkıyor.

Yani kârlar artıyor. Ancak enflasyonla mücadele faturasını emekçiye kesen iktidar asgari ücret artışına ve emekli ücretlerinin yükseltilmesine karşı çıkıyor.

Ters Getiri Eğrisi ve ekonomik durgunluk

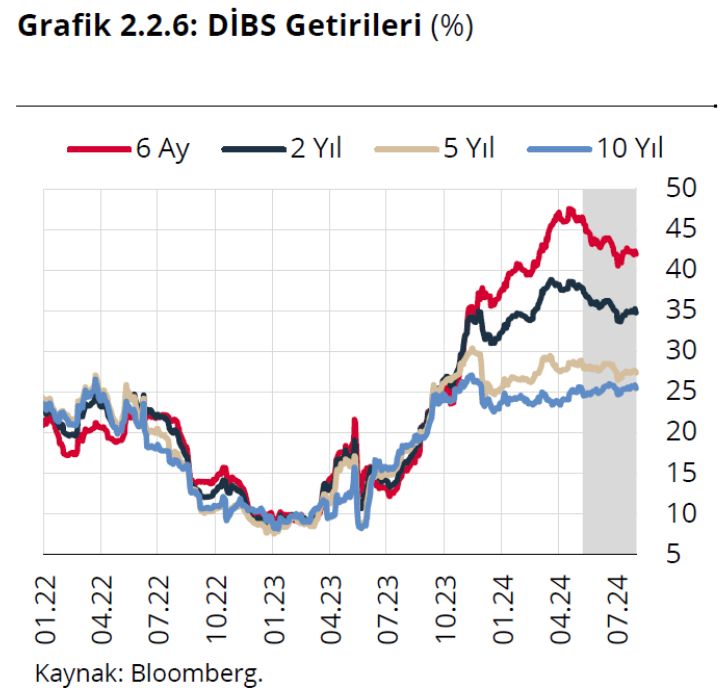

Raporda dikkat çeken ama ekonomi basınının gözünden kaçan bir önemli saptama daha var: Devlet İç Borçlanma Senetlerinin (DİBS) vadelerine göre olan getirilerindeki terslik.

Raporun 16.sayfasında yer alan aşağıdaki grafiğe göre, kısa vadeli Hazine kâğıtlarının yıllık getirisi (faizi) uzun vadelilerin üzerinde seyrediyor. Bu durum Geçen yıl Ekim ayından bu yana böyle. Yani “ters ya da negatif bir getiri eğrisi” ile karşı karşıyayız.

Bu durum raporda şöyle açıklanıyor:

“Enflasyon görünümünde beklenen iyileşme henüz orta ve uzun vadeli DİBS getirilerine yansımamıştır (Grafik 2.2.6). Son dönemde DİBS piyasasına yönelik artan yabancı yatırımcı ilgisinin kısa vadeli kıymetler üzerinde yoğunlaştığı değerlendirilmektedir. Önümüzdeki dönemde dezenflasyon sürecinin güçlenerek devam etmesiyle birlikte piyasa beklentilerinin daha etkili biçimde çıpalanması ve DİBS piyasasında yatırımcı ilgisinin daha uzun vadelere kayması beklenmektedir”

Bu ne anlama geliyor ve emekçiler için nasıl bir tehlike içeriyor?

Getiri Eğrisi iktisatçılar tarafından gelecekteki ekonomik büyümeyi ya da durgunluğu tahmin etmede kullanılan bir eğri. Çünkü farklı vadelere sahip devlet tahvillerinin getiri oranlarıyla oluşturuluyor. Piyasa analistleri de ekonomik büyüme beklentisi ve resesyonu öngörmek için bu eğriyi kullanıyorlar.

Eğri normalde yukarı doğru (pozitif) eğimlidir zira riskleri ortadan kaldırabilmek için uzun vadeli tahvillerin getirisi daha yüksek olmalıdır. Ancak bu durum Türkiye’de tersine döndü.

Bir başka anlatımla Getiri Eğrisi, çeşitli vadelerdeki benzer devlet borçlanma senetlerinin getirilerini grafiksel olarak temsil eder. Kısa vadeli borçlanma araçları, aynı kredi riski profiline sahip uzun vadeli araçlardan daha yüksek getiriye sahip olduğunda ters bir getiri eğrisi oluşur. Ters bir getiri eğrisi olağandışıdır, normal bir getiri eğrisi yukarı doğru eğimlidir ve vadeler arttıkça düşükten yükseğe doğru ilerleyen getirileri gösterir. (2)

Ters Getiri Eğrisi, tahvil yatırımcılarının uzun vadeli faiz oranlarında düşüş beklentilerini yansıtır ve bu genellikle resesyon ya da en azından ekonomik durgunlukla ilişkilendirilir. Yani eğri tersine dönmüşse ekonomi de durgunluk içine girecek demektir. Ters getiri eğrisi sadece gelecekteki bir durgunluğa değil, hâkim ana akım makro iktisadın çaresizliğine de işaret eder.

Aslında ekonominin ve piyasaların durumu ve açıklanan kârlılık rakamları ve giderek artan şirket iflasları ve konkordatolar bu durumu doğruluyor. Öyle ki İSO 500 Anketine göre, çok büyük şirketlerin dahi kârları miktar olarak artsa dahi kârlılıkları azalıyor. KOBİ’lerse ciddi finansman maliyetleriyle karşı karşıyalar. Bu yüzden dolayı da ekonomideki güven endeksleri ikinci çeyrekten itibaren gerilemeye başladı. (3) İkinci çeyrekteki ekonomik büyüme sıfıra yakın gelirse, hatta negatif olursa bu bizim için sürpriz olmaz.

Faiz artı değer üzerinden yürütülen bir sınıf kavgasıdır

Bu nedenden dolayı da, başta sanayiciler olmak üzere burjuvazinin bir kesimi faiz oranlarının düşürülmesi için iktidara baskı yapıyor. Diğer yandan, adı konmamış IMF programına sadık hareket eden Şimşek ise enflasyon üzerinde artırıcı etkiye neden olacağı gerekçesiyle faiz indirimlerine (en azından birkaç ay daha) sıcak bakmıyor.

Bu durum faiz oranlarının teknik bir konu olmaktan ziyade sanayi sermayesi ile finans sermayesi arasında bir bölüşüm kavgası olduğunu gösteriyor. Faizler arttıkça sanayi sermayesi kârının bir kısmını daha fazla faiz olarak finans sermayeye vermek zorunda kalacaktır.

Faizler düşürüldüğünde ise bu kez ülkeye gelen ve son zamanlarda belirgin bir şekilde yavaşlama eğilimi gösteren sıcak paranın gelişi iyice azalacaktır. Yani burjuvazinin çeşitli fraksiyonları açısından tam bir “aşağı tükürsen sakal, yukarı tükürsen bıyık” durumu söz konusudur.

Sonuç olarak

Faiz işçi sınıfı ve burjuvazi arasında da bir bölüşüm kavgasıdır. Yani faizler arttıkça ücretlerin milli gelir içindeki payı düşer. Aynı zamanda yüksek faizler yüzünden ekonomi durgunluğa girdiğinde işsizlik artar. Bu da ücret düzeylerinin baskılanmasına ve sendikaların giderek daha fazla güç kaybetmesine neden olur.

Bu durum kapitalizmin açmazıdır. Yüksek faiz (durgunluğa yol açarak) yaygın işsizliğe, düşük faizse (yüksek enflasyona neden olarak) derin yoksulluğa neden olur. Çözüm bu çelişkiyi barındıran sisteme son vermektir.

Anahtar sözcükler: Ekonomik Durgunluk, Enflasyon, Enflasyon raporu, Faiz, Ters Getiri Eğrisi, Verimlilik.

Dip notlar:

- TCMB, Enflasyon Raporu 2024-III (8 Ağustos 2024).

- https://www.investopedia.com/terms/i/invertedyieldcurve.asp (7 July 2024).

- https://www.iso500.org.tr/500-buyuk-sanayi-kurulusu, 2023 (4 Ağustos 2024); TÜİK, Ekonomik Güven Endeksi, Temmuz 2024, https://data.tuik.gov.tr (6 Ağustos 2024).